こんにちは。お金がないけど、元気です。 運営者のコツコツ蔵之助です。

オリーブアカウントを即日で作りたい、できれば最短で口座開設したい、そんなふうに思って検索していませんか。オリーブアカウントの即日開設や最短時間、審査の流れやカード到着までの日数など、気になるポイントって多いですよね。実際、昔は銀行口座の開設って数日から1週間ほどかかるのが普通でしたが、今は条件次第でかなりスピーディーになっています。

この記事では、オリーブアカウントをできるだけ早く開設したいあなたに向けて、即日開設の仕組みや注意点、審査やカード到着までの流れまで、わかりやすく解説していきます。サクッと理解して、ムダなく申し込みできるようにしていきましょう。

- オリーブアカウントを最短で利用開始する手順

- 即日対応が可能になる条件と仕組み

- 審査やカード到着までのリアルな流れ

- 失敗しないための注意点と対策

オリーブアカウントを即日ではじめる方法

ここでは、オリーブアカウントをできるだけ早く開設するための具体的な方法を解説します。正直、ここを理解しておくかどうかでスピードはかなり変わります。ちょっとしたコツで結果が大きく変わるので、しっかり押さえていきましょう。

最短70分ではじめる条件

結論から言うと、条件が揃えば最短70分で口座番号が発行される可能性があります。これ、かなりインパクトありますよね。

ただし、この「最短70分」は誰でも達成できるわけではなく、いくつかの条件があります。特に重要なのが本人確認の方法です。マイナンバーカードを使った公的個人認証を選択すると、手続きが大幅に簡略化され、審査もスムーズに進みやすくなります。

実際にやってみると分かるんですが、入力項目がかなり減るので、時間の短縮効果はかなり大きいです。これ、地味にありがたいポイント。

最短開設を狙うための条件

- マイナンバーカードを利用する

- 公的個人認証を選択する

- 入力内容にミスがない

- 混雑しにくい時間帯に申し込む

とはいえ、時間帯や審査状況によっては70分以上かかることもあります。あくまで「理論上の最短」なので、少し余裕を見ておくのが現実的かなと思います。

ランク制度を理解しておくと、条件達成の全体像がつかみやすくなります。

公的個人認証サービスとは

公的個人認証サービスというのは、マイナンバーカードに内蔵されている電子証明書を使った本人確認の仕組みです。

本人確認書類の偽造やなりすましを防ぐための仕組みで、銀行だけでなく行政手続きでも広く使われています。

この仕組みの強みは、単なる画像確認ではなく、ICチップの情報を読み取ることで本人確認ができる点です。つまり、信頼性がかなり高いんですよ。

詳細は公的機関でも解説されていますので参考にしてみてください。

こういった仕組みがあるからこそ、顔写真の撮影などの手間が省略されて、結果としてスピードアップにつながっているわけですね。

顔写真なしで本人確認

「顔写真なしってちょっと不安かも…」と思うかもしれませんが、その心配はそこまでいらないかなと思います。

というのも、マイナンバーカードのICチップに格納されている電子証明書が、本人確認として機能するためです。

カードそのものが強力な本人確認ツールになっているイメージですね。

これにより、従来のような「自撮り+身分証」の手続きが不要になります。手間が減るだけでなく、読み取りの精度も高いため、審査もスムーズに進みやすいです。

実際に使ってみると、「え、これだけでいいの?」と感じるくらい簡単ですよ。忙しい人にはかなり相性いいと思います。

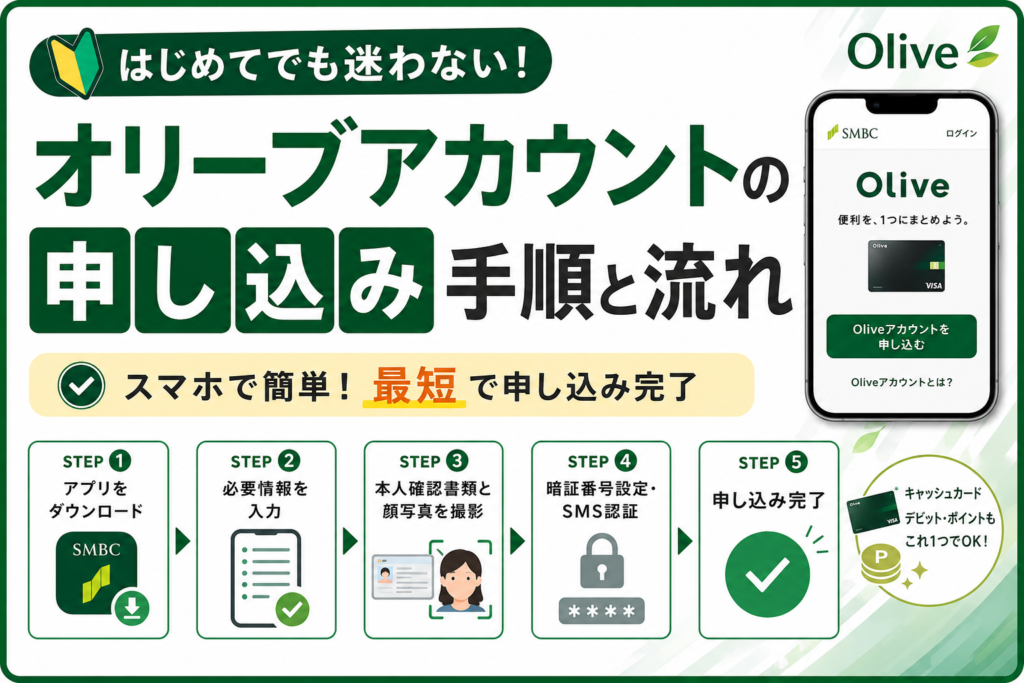

申込からの流れ

全体の流れはシンプルですが、ポイントを押さえておくとよりスムーズに進みます。

基本の流れ

- アプリをダウンロード

- 必要情報を入力

- 本人確認(公的個人認証)

- 審査完了→口座番号発行

この流れ自体はシンプルなんですが、途中で入力ミスや不備があると一気に時間が延びます。ここ、意外と盲点なんですよね。

例えば、住所の表記ゆれや漢字の違いなどもチェック対象になることがあります。細かいですが、こういう部分を丁寧に入力するのが時短のコツです。

朝に申し込んで昼には完了、というケースもあるので、スキマ時間でサクッと終わらせたい人にはかなり向いています。

あわせて、申し込み前に全体の流れを詳しく把握しておくと、よりスムーズに手続きが進みます。

Olive特典をムダなく受け取るコツ

Oliveで獲得できる特典は、大きく分けて次の2種類があります。

- 公式が実施しているキャンペーン特典

- 紹介コード入力によるVポイント特典(コード:FF16008-6015268)

それぞれは別枠のキャンペーンとして扱われるため、同時に適用可能です。

条件を満たせば、両方の特典をしっかり受け取ることができます。

お得な活用方法を知っておくことで、ポイント還元の取りこぼしを防げます。

紹介コードで1,000円分のポイントを受け取る手順

これからOliveを始める方は、紹介コード特典のVポイント1,000円相当は取りこぼしなく受け取っておきましょう。

① 紹介コードの事前エントリー(約1分)

最初に行うのは、紹介コードを使ったエントリー手続きです。

専用フォームにコードを入力するだけで完了します。

このステップを飛ばすと特典対象外になるため要注意

エントリーは、契約の前月から翌月末までの期間内に行う必要があります。

② Oliveアカウントの開設手続き

エントリー完了後は、表示される案内に従ってアプリをインストールし、アカウントを開設します。

スマートフォンだけで手続きできるため、手間はほとんどかかりません。

※必ず「エントリー → 申込み」の順番を守ってください

順序を間違えると特典対象外となる場合があります。

③ 1万円以上の残高を用意する

次に必要なのが残高条件のクリアです。

契約日の翌月末時点で、普通預金・定期預金の合計残高が10,000円以上あれば条件達成となります。

一時的に入金しておくだけでも問題ありません

④ Vポイントの付与

ここまでの条件をすべて満たすと、翌月末までを目安に1,000円相当のVポイントが付与されます。

※付与タイミングは多少前後する場合があります

エントリー → 口座開設 → 1万円入金

紹介する側でもポイントが貯まる

Oliveアカウント開設後は、自分が紹介者として利用することも可能です。

自身の紹介コードを使って申し込みが行われると、1人ごとに1,000円相当のVポイントが付与されます。

上限は最大100名まで対象となっているため、活用次第ではまとまったポイント獲得も狙えます。

小さな積み重ねですが、こうした仕組みを活用することで効率よくポイントを増やせます。

条件を確認しながら、確実に特典を受け取っていきましょう。

即日でできないケース

ここ、結構重要です。即日開設を期待していたのに、数日かかるパターンも普通にあります。

- 本人確認方法が異なる

- 入力内容に不備がある

- 審査に時間がかかるケース

- 混雑時間帯の申し込み

特に、マイナンバーカードを使わない場合は、一気に開設スピードが落ちるので注意です。

また、審査は機械的に見えて、実は個別判断も入ることがあります。そのため、状況によっては時間がかかることもあるんですね。

このあたりはコントロールできない部分なので、「即日できたらラッキー」くらいの気持ちでいるのが精神的に楽かなと思います。

即日開設がうまくいかない原因は事前に知っておくことで回避しやすくなります。

日数の目安

実際のところ、どれくらいで開設できるのか気になりますよね。

体感としては、翌日〜3日以内で完了するケースが多い印象です。もちろん即日もありますが、そこまで多くはないかなという感じ。

| 条件 | 開設目安 |

|---|---|

| 公的個人認証あり | 最短70分〜当日 |

| 通常申込 | 1日〜3日 |

| 不備あり | 1週間以上 |

カードの到着はさらに時間がかかり、1週間前後が目安になります。

つまり、「口座はすぐ使えるけど、カードは後日」という流れですね。この違いは押さえておきましょう。

開設スピードや年会費の仕組みも合わせて理解しておくと、利用イメージがより明確になります。

申し込み時間とスピードを左右するポイント

これ、意外と気になるポイントですよね。結論からいうと、申し込み時間や行動によってスピードは大きく変わる可能性があります。

まず、朝申し込みと夜申し込みでは処理の進み方が違います。一般的に審査はシステムだけでなく人の確認も入るため、営業時間帯のほうがスムーズです。つまり、朝〜昼に申し込むほうが即日開設の可能性は高くなります。

逆に夜遅くや深夜の申し込みは、翌営業日に持ち越されることもあり、即日狙いにはやや不利です。ここ、見落としがちなので要注意ですね。

さらにスピードを左右するのが入力内容や申込状況です。短期間で複数サービスに申し込んでいる場合や、入力ミスがあると審査が止まることもあります。

- 午前中の申し込みが有利

- 入力ミスは徹底的に防ぐ

- 申込状況はシンプルに保つ

シンプルですが、このあたりを押さえるだけで体感スピードはかなり変わりますよ。ちょっとした工夫、大事です。

キャンペーンを最大限活用したい場合は、事前準備とタイミングが重要になります。

手続き完了後にできること

手続きが完了した直後、「もう使えるの?」って気になりますよね。結論としては、基本的な機能はすぐに使える状態になります。

例えば、振込や入金の受け取り、アプリでの残高確認、初期設定などはすぐに可能です。つまり、お金の受け皿としては即戦力というわけですね。

さらに、カードが届く前でもやれる準備があります。ここをやっておくと後がかなりラクです。

- アプリ設定の完了

- 支払いモードの確認

- ポイント設定の最適化

また、スマホ操作が不安な方でも安心です。流れ自体はかなりシンプルで、アプリを入れて情報入力し、認証するだけ。画面の案内通りに進めば問題ありません。

開設直後のイメージ

- すぐに入金受け取り可能

- 設定を済ませれば即運用できる

- カード到着後はさらに機能拡張

「すぐ使えるの?」という不安はここで解消ですね。思っているより実用的です。

クレジット機能の可否や利用範囲を知っておくと、使い始めのギャップを防げます。

審査・カード・機能利用までのリアルな流れ

ここ、ちょっと誤解されやすいポイントです。すべてが即日で使えるわけではありません。

まずクレジットモードは別審査になるため、即日は不可です。目安としては3営業日〜1週間程度。ここは余裕を持って考えておくのが安心です。

カード(フレキシブルペイ)も同様で、申し込み後に発送されるため到着まで約1週間前後かかります。つまり、最初はデビット中心で使う流れになります。

また、定額自動入金サービスのような便利機能も即時反映ではありません。引き落とし日や反映まで数営業日かかるため、中長期的に使う機能ですね。

- クレジット機能は即日不可

- カードは後日郵送

- 一部機能は反映まで時間あり

実際の口コミでも、「口座は早いけど全部は即日じゃない」という声が多いです。このあたりのギャップを理解しておくと、あとでガッカリしませんよ。

トラブル対処と安全に使うための重要ポイント

最後に、よくあるトラブルや注意点も押さえておきましょう。まず多いのが「切替できません」という表示。これ、エラーに見えますが、すでに対象の状態であるため操作不要なケースが多いです。

焦って何度も操作する必要はなく、まず状態確認が大事ですね。

さらに、初期設定を適当にすると損する可能性もあります。特にポイント設定や支払いモードはしっかり見ておきたいところです。

- ポイント還元設定

- 支払いモード設定

- 特典の選択

加えて、セキュリティ面も重要です。便利な分、管理が甘いとリスクになります。

- パスワードの使い回しをしない

- 公共Wi-Fiでの操作を避ける

- 通知設定で異変に気づく

最後に全体をまとめると、条件次第で即日利用は可能ですが、カードやクレジット機能は後日対応になります。ここを理解しておけば、かなりスムーズに使い始められますよ。うまく活用していきたいですね。

メリットとデメリットを整理しておくことで、リスク管理もしやすくなります。

オリーブアカウントの即日利用の注意点

ここからは、実際に申し込む前に知っておきたい注意点をまとめていきます。正直、ここを知らないと「あれ?」ってなる可能性が高いです。

即日でできる人・できない人の違い

オリーブアカウントを即日で開設できるかどうかは、実はかなり条件に左右されます。ここを知らずに申し込むと「思ったより時間かかった…」となりがちなので注意です。

まず大前提として、マイナンバーカードを使った公的個人認証ができる人は圧倒的に有利です。これがあるだけで入力の手間が減り、審査もスムーズに進みやすいんですよ。

- 即日開設しやすい人:マイナンバーカードあり・入力ミスなし

- 時間がかかる人:書類アップロード・情報不備あり

例えば、会社員で本人確認もスムーズに終わる人なら、かなり高確率で短時間開設が狙えます。一方で、情報の不一致や確認に時間がかかるケースでは、数日〜1週間程度かかることもあります。

できない原因

「オリーブに切替できない」という表示、これ結構あるあるです。

結論としては、すでにオリーブ口座として開設されているため切替不要というケースが多いです。

つまりエラーではなく、仕様なんですね。ここ、ちょっと分かりづらいポイントです。

特に初めて使う人は混乱しやすいので、「切替できない=問題」ではないと覚えておくと安心です。

失敗する人の共通パターン

意外と多いのが「ちょっとしたミス」で時間が延びるケースです。

- 住所や氏名の入力ミス

- 本人確認の途中離脱

- 通信環境が不安定

こうしたミスがあると再確認が必要になり、一気に時間がかかります。焦らず丁寧に入力するのがコツです。

クレジットモード審査の期間

オリーブの特徴でもあるクレジットモードですが、これは別途審査が必要になります。

一般的には3営業日〜1週間程度が目安です。

ここで注意したいのが、口座開設とは別プロセスという点です。つまり、口座が使えてもクレジットは使えない期間があるということ。

すぐにクレジット利用したい人は、このタイムラグを考慮しておきましょう。

フレキシブルペイの到着時期

フレキシブルペイ(カード)は後日発送されます。

目安は1週間前後ですが、地域やタイミングによって前後します。

簡易書留で届くため、受け取りが必要です。これ、意外と見落としがちなので注意ですね。

外出が多い人は、受け取りタイミングも考えておくとスムーズです。

すぐにできること・できないこと

「口座ができた=全部使える」と思いがちですが、実はそうでもないんですよ。

- すぐ使える:口座番号確認・入金

- すぐ使えない:クレジット機能・カード決済

特にクレジットモードは審査があるため、後日利用可能になります。ここを知らないと「あれ使えない?」となるので要注意です。

定額自動入金サービスの特徴

便利な機能として追加されたのが定額自動入金サービスです。

- 他行口座から自動入金

- 手数料無料

- 最大3件まで設定可能

これ、地味に便利なんですよ。毎月の資金移動を自動化できるので、手間がかなり減ります。

ただし、引き落とし日は固定(5日・27日)だったり、反映まで数日かかる点には注意が必要です。

他行との比較

従来の銀行と比べると、スピードはかなり進化しています。

最短70分というのは、かなり早い部類です。

以前は1週間かかるのが普通だったので、それを考えると大きな変化ですよね。

スマホだけで完結するのも含めて、かなり使いやすくなっていると感じます。

まとめ:オリーブアカウントの即日利用の方法

ここまでの内容をまとめると、オリーブアカウントはかなりスピーディーに開設できるサービスです。

- 最短70分で口座番号発行の可能性

- 公的個人認証が最重要ポイント

- カードやクレジットは後日対応

ただし、条件や審査状況によって時間は変わるため、過度な期待は禁物です。

正確な情報は公式サイトをご確認ください。また、最終的な判断は専門家にご相談ください。